Syntyvyys, sijoitustuotot ja työkyvyn kehitys – mikä lopulta ratkaisee eläkkeiden tulevaisuuden?

Jos työeläkemaksujen taso huolestuttaa, kannattaa kiinnittää katse syntyvyyteen. Eläkemaksun tulevaan tasoon vaikuttavat monet tekijät, mutta syntyvyys ja työllisyys ovat selvästi suurimmat.

Työeläkemaksujen sopiminen seuraavalle vuodelle on jokavuotinen prosessi. Työmarkkinoiden keskusjärjestöt sopivat vuoden 2021 yksityisalojen työeläkevakuutusmaksusta lokakuun alussa.

Vuonna 2021 perittävä maksu palautuu kokonaisuutena tasolle, jolla se oli ennen koronakriisin mukaista tilapäistä 2,6 prosenttiyksikön alennusta: keskimäärin 24,4 prosenttiin maksun perusteena olevasta palkasta. Sosiaali- ja terveysministeriö vahvistaa työeläkevakuutusmaksun perusteet työeläkevakuutusyhtiöiden hakemuksesta myöhemmin.

Vaikka maksun tasosta sovitaan erikseen joka vuosi, prosessissa kiinnitetään huomiota myös vuotta pidemmän aikavälin näkymiin. Työeläkemaksujen pitkän aikavälin kehitys on yhteiskunnan kannalta keskeinen tekijä, johon syystäkin kohdistuu laajaa kiinnostusta. Tuore tarkastelu aiheesta on perjantaina julkaistava EVA:n arvioraportti ”Eläkemaksujen noidankehä”.

Eläkemaksun pitkän aikavälin kehitystä ennakoidaan muun muassa Eläketurvakeskuksen tuottamissa pitkän aikavälin skenaariolaskelmissa. Niiden aikajänne ulottuu vuosikymmenien päähän.

ETK:n skenaariolaskelmissa maksutason odotetaan lähtevän jyrkkään nousuun viimeistään 2050-luvulla, jos väestörakenteen kehitykseen tai eläke-etuuksiin liittyvissä oletuksissa ei tapahdu muutoksia. Tulevaan maksutarpeeseen vaikuttavat muun muassa syntyvyyden kehitys, sijoitusten reaalituotto sekä työkyvyttömyysalkavuus.

Lyhyellä aikavälillä talouden elpyminen, pitkällä syntyvyys

Suomen eläkejärjestelmä on osittain rahastoiva. Tämä tarkoittaa, että nykyinen työikäinen väestö maksaa suurelta osin nykyisten eläkeläisten eläkkeet. Mikäli työikäisen väestön määrä suhteessa eläkeläisiin pienenee, täytyy rahastointia nostaa tai tulevaisuudessa maksupaine kasvaa voimakkaasti.

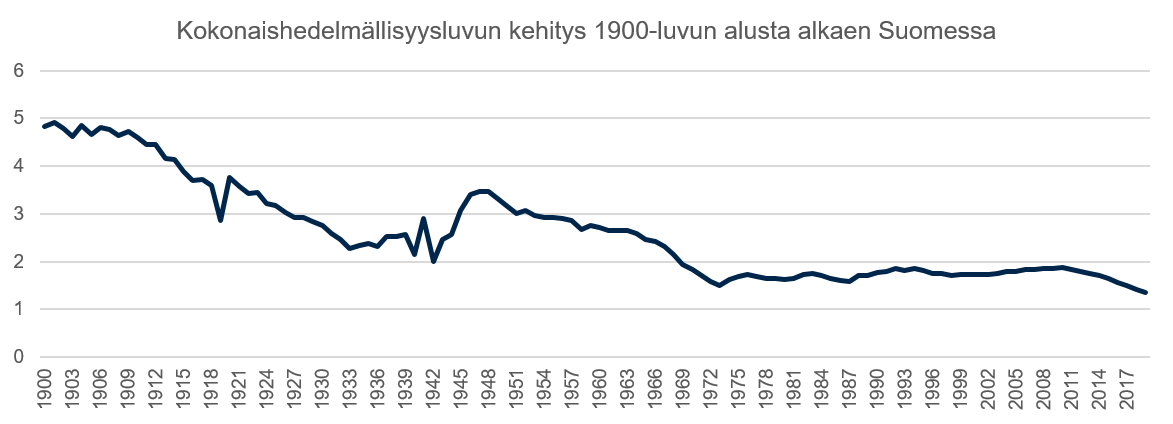

Suomen nykymuotoinen eläkejärjestelmä muodostettiin, jotta voitiin varautua ennalta suurten ikäluokkien eläköitymiseen. Keskeisin riskitekijä eläkejärjestelmän kestävyyden ja tulevan työeläkemaksupaineen kannalta onkin syntyvyys. Mikäli tulevat sukupolvet ovat nykyisiä selvästi pienempiä, vaikeutuu nykyisten työikäisten eläkkeiden rahoitus tulevaisuudessa.

Syntyvyys oli suomessa vielä 1990–2010 n. 1,7–1,8 tasoa. Tämä on niin sanottu kokonaishedelmällisyysluku, eli kuinka monta lasta keskimääräinen nainen synnyttää elämänsä aikana. 2010-luvulla syntyvyys kääntyi yllättävän jyrkkään laskuun ja vuonna 2019 syntyvyys oli ennätysalhainen, eli 1,35.

Mikäli syntyvyys palautuisi tasolle 1,7, tarkoittaisi tämä pitkällä aikavälillä noin 3 prosenttiyksikön alennusta maksutasossa. Jos siis muut tekijät pysyvät ennallaan. Matalan syntyvyyden vaikutuksia voi korjata myös sellaisen työperäisen maahanmuuton kautta, joka nostaisi työikäisen väestön osuutta koko väestöstä.

Sijoitusten vuotuisen reaalituoton muutos 0,1 prosenttiyksiköllä puolestaan alentaisi maksua pitkällä tähtäimellä noin 0,3 prosenttiyksikköä. Työeläkevarojen odotettuun tuottoon voidaan vaikuttaa pääasiassa työeläkeyhtiöiden riskinottomahdollisuuksien, käytännössä vakavaraisuussääntelyn kautta. Eläkevarojen sijoitushorisontti on pitkä, joten on tärkeää, ettei sijoitustoiminnassa keskitytä liiallisesti lyhyen tähtäimen sijoitustuottojen heilahtelun minimointiin.

Sijoitusten tuotto-odotusta laskee sääntelyn lisäksi poikkeuksellisen matala korkotaso, joka näkyy korkosijoitusten heikon odotetun tuoton lisäksi käytännössä kaikkien omaisuuslajien arvostustasojen nousuna. Tämä taas vaikuttaa väistämättä näidenkin sijoituskohteiden odotettuun tuottoon.

Myös työkyvyn ylläpitäminen auttaa järjestelmää

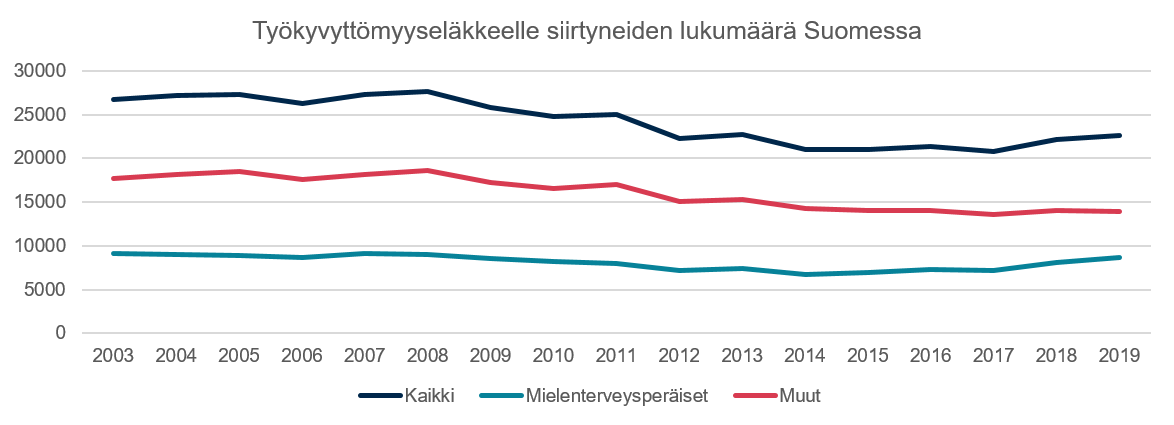

Kolmantena keskeisenä tekijänä rahoituksellisen tasapainon tarkastelussa on syytä mainita työkyvyttömyysalkavuus, eli kuinka usein työntekijät päätyvät työkyvyttömyyseläkkeelle.

Työkyvyttömyyseläkkeiden määrä laski Suomessa tasaisesti vuoteen 2017 asti. Vuonna 2018 tämä pitkään jatkunut trendi kääntyi yllättäen.

Erityisesti nousussa ovat olleet mielenterveyssyistä aiheutuvat työkyvyttömyydet, jotka valitettavasti kohdistuvat entistä nuorempaan väestöön. Työkyvyttömyysalkavuuden puolittuminen tasaisesti nykytasoltaan tarkoittaisi työeläkemaksussa 0,7 prosenttiyksikön alenemista.

Työnantajien, työterveyshuollon ja työeläkelaitosten voimavarojen kohdentaminen työurien pidentämiseen ja työkyvyttömyyden ehkäisyyn, sekä rakenteelliset toimet osittain työkykyisten ihmisten työllisyyden parantamiseksi ovat keskeisiä keinoja, joilla työkyvyttömyyseläkemenoa kyettäisiin hillitsemään.

-

Lakisääteinen 29.10.2020 klo 14.02

Myös työeläkelaitokset itse voivat osallistua. Oman henkilöstön työurien pidentäminen ja työkyvyn säilyttäminen on yksi keino. Ei pidä odottaa, että pelkästään toisten neuvominen riittää. Pitää osata antaa esimerkkiä omalla toiminnallaan.Vastaa kommenttiin

-

Sirkka Kordelin 30.10.2020 klo 08.03

Eläkemaksut. Olen 80 eläkeläinen Ruotsista. Sain kyselyn Ilmariselta allekirjoitus Outi Pekkarinen ja Nina Bruun. Minun olisi pitänyt saada joku eläkepäätös. Minä en olen hakenut eläkettä Ilmariselta, eiköhän se ole vähän myöhäistä? Mitä tämä oikein on? Terveisin SirkkaVastaa kommenttiin

- Sami / Ilmarinen 30.10.2020 klo 12.48

Hei, kiitos palautteesta. Voisitko ottaa ystävällisesti yhteyttä asiakaspalveluumme numeroon 010 195 000, jotta voimme selvittää asian. t. Sami / IlmarinenVastaa kommenttiin

- Sami / Ilmarinen 30.10.2020 klo 12.48

-

Silmät auki 30.10.2020 klo 09.29

Syntyvyyden laskuun on lukuisia eri syitä joista osa on helppo nimetä. 1.Opiskelu. Nykyään suurempi osa väestöstä kouluttautuu pitemmälle kuin ennen joten on luonnollista että lastenhankinta viivästyy. 2.Työpaikat. Yhä enemmän on työttömyyttä, pätkätöitä, yt neuvotteluita ja irtisanomisia. Epävarma toimeentulo ei edesauta asunnon/lasten hankintaa kun ei pysty suunnittelemaan pitemmällä tähtäimellä. 3.Työelämä. Tehostaminen, tehostaminen, tehostaminen... nykyään vaaditaan tehokkuutta ja 1 ihminen tekee sen mitä ennen teki 2-3 ihmistä. Kun työpäivän jälkeen olet aivan puhki henkisesti ei lastenteko ja lapsista seuraava lisäkuormitus jo muutenkin kuormittavaan elämään houkuttele.Vastaa kommenttiin

- Hannes 8.11.2020 klo 08.25

Tässä tosiasiat syntyvyyden laskuun!!!Vastaa kommenttiin

- Hannes 8.11.2020 klo 08.25

-

Lapsellinen 1.11.2020 klo 23.56

Mielestäni raskaus ja pikkulapsivaihe olisi hyvä vaihtoehto työttömyydelle ja pätkätöille. Tähän kannattaisi yhteiskunnankin kannustaa; pitkässä juoksussa maksaa itsensä takaisin.Vastaa kommenttiin

-

Jorma 2.11.2020 klo 13.10

Kysymys: Miksi ette anna vaihtoehtoa: Ihminen vapautetaan kaikista pakollisista eläkemaksuista, ja hän saa itse maksaa omalle tililleen eläkesäästönsä? Eli nykyään kun tapatte ihmiset työnsä ääreen, niin näin valtio ei rosvoa menehtyneen koko ikänsä maksamia eläkkeitä itselleen, vaan ne menee sinne minne testamentti sanoo?Vastaa kommenttiin

- Tarja Kaltiomaa 10.11.2020 klo 03.39

Joissakin maissa on käytäntönä maksaa omalle tilille säästönsä. Miten sitten käy, kun säästöt on loppuneet ja ikää vielä piisaa? Monia vanhuksia uhkaa maksukyvyttömyys ja on pakko vielä alkaa työsuhde vanhana. Usein säästöt menevät "parempiin suihin", kun jälkipolvi ostattaa omat asuntonsa vanhempiensa rahoilla. Sitten luvataan asunto uudesta kodista, mutta itsenäisyys on menetetty. Kyllä suomalainen eläkejärjestelmä on maailman paras.Vastaa kommenttiin

- Tarja Kaltiomaa 10.11.2020 klo 03.39

-

eläkkeistä 5.11.2020 klo 11.02

Suomen eläkejärjestelmä on osittain rahastoiva ja perustuu osin suoraan verorahoitukseen. Tyel-eläkkeistä osa rahastoidaan, kun taas mm. YEL-eläkkeiden kohdalla eläkemenot ovat olleet vuosikymmenten ajan eläkemaksuja suuremmat, ja erotus subventoidaan vuosittain valtion suoralla vuosittaisella tuella eläkeyhtiöille, eikä rahastoja ole niiden osalta lainkaan. Varsinainen eläkepommi koskee valtion rahoitusosuutta. Väestön ikääntyessä mm. juuri YEL-maksut kasvavat entisestään, ja tulevina vuosikymmeninä mm. vanhempainvapaista ja opiskelusta vuodest 2005 lähtien kertyneet eläkkeet alkavat vähitellen tulla maksuun. Valtion eläkemenot tulevina vuosikymmeninä ovat yhteiskunnan taloudellisen kestävyyden kannalta iso kysymys. Työperäinen maahanmuutto on monella tavoin hyvä asia, mutta työperäisistä maahanmuuttajista aika moni päätyy lopulta kansaneläkkeelle, koska eläkekertymävuodet Suomesat ovat usein pienempiä, samoin kuin palkatkin, mikä voi näkyä valtion eläkemenoina - vaikka työeläkejärjestelmään se toisikin työaikana tuloja. Asioilla on siis erilaisia puolia, eivätkä asiat ole niin mustavalkoisia kuin millaisina niitä joskus esitetään. "Sijoitusten vuotuisen reaalituoton muutos 0,1 prosenttiyksiköllä puolestaan alentaisi maksua pitkällä tähtäimellä noin 0,3 prosenttiyksikköä. " Jos työeläkeyhtiöiden kuluja saataisiin alenenttua tuolla 0,1 prosenttiyksiköllä suhteessa omaisuuden määrään, vähenisi eläkemaksutarve siis noin 0,3 prosenttiyksikköä. Eläkeyhtiöiden vuosittaiset sijoituskulut - huomioden myös niiden omistamien rahostojen rahastoille perityt palkkiot - ovat tällä hetkellä Suomessa huomoita herättävän suuria. Niistä voisi olla poistettavissa vuositasolla 0,2 prosenttiyksikköäkin suhteessa sijoitusomaisuuteen. Tällöin eläkemaksujen nousupaine voisi hieman vähentyä 0,6 prosenttiyksikön verran, jos sijoitustuotto saataisiin silti suunnilleen säilytettyä.Vastaa kommenttiin

-

kari heinonen 6.11.2020 klo 10.06

Mistä nuo kululuvut on otettu? 0.2% n 200Mrd sijoitusvarallisuudesta on 400M. Summat ovat valtavia jos tuo 0.2% olisi vältettävissä.Vastaa kommenttiin

-

Leo Mirala 6.11.2020 klo 10.55

Ei syntyvyydellä ole mitään tekemistä eläkkeidemme riittävyyden kanssa. Me eläkeläiset olemme itse maksaneet omat eläkkeemme reilusti. Samoin jokainen työssä käyvä maksaa oman eläkkeensä itse. Eläkemaksujen riittävyyden voi jokainen laskea diskonttaamalla kertyvät maksut ja annuiteetilla eläkkeen suuruudeen. Jo markka-aikana tein tällaista laskelmaluonnoksia. Niistä mielestäni selviää idea miten voisi laskea eläkekertymien suuruuden luotettavasti. http://www.kolumbus.fi/leo.mirala/Tutkimuksia/TutkimuksiaX.htmVastaa kommenttiin

- Hannes 8.11.2020 klo 08.28

Laskelma ei ole luotettava, koska mm unohtuu eläkeen nauttimisaika jne.Vastaa kommenttiin

- Hannes 8.11.2020 klo 08.28

-

Leo Mirala 8.11.2020 klo 17.45

Osaatko sinä Hannes sitten sanoa vaikkapa oman eläkkesi nauttimisajan? Laskelmissa riittää tilastoitu keskimääräinen elinaika eläkkeelle jäännin jälkeen.Vastaa kommenttiin

-

Leo Mirala 9.11.2020 klo 09.00

Eikö ole sitä parempi mitä vähemmän lapsia syntyy? Tarvitaan vähemmän päivähoitopaikkoja, kouluja, työpaikkoja ja vanhainkoteja. Eikä lapsia tarvita meidän eläkkeiden maksamiseen, mehän olemme jo itse maksanut ne etukäteen. Kun minä olin koulussa, silloin oli kaksi miljardia ihmistä. Pian se kaksinkertaistui neljään miljardiin. Nyt maailmassa on kahdeksan miljardia. Ennustan, että kun sinä Matias Klemelä pääset eläkkeelle, maailmassa on silloin 16 miljardia ihmistä. Jos elät 8-kymppiseksi, silloin ihmisiä tulee olemaan 32 miljardia. Voisiko Ilmarinen ajatella tällaisia globaaleja ongelmia ja niiden ratkaisu?Vastaa kommenttiin

-

Tarja Kaltiomaa 10.11.2020 klo 03.32

On luonnollista, että syntyvyys on alentunut samalla, kun elinikä on kasvanut. Lapsia syntyy sen verran kuin on henkisessä mielessä tarvetta. Tämän todistaa myös sodanjälkeiset suuret ikäluokat, kun sodissa oli kuollut paljon ihmisiä. Suomalainen eläkejärjestelmä on osa yhteiskuntaa vakauttavia rahoitusjärjestelmiä, joita voidaan edelleen kehittää tarpeen mukaan. Raha on ihmisiä varten - ei ihmiset rahaa varten. Eläkejärjestelmät ja vastaavat ihmiselämää rahoittavat rahoitusjärjestelmät ovat eräänlaisia rahoituspumppuja, jotka "pakottavat" rahan kiertämään taas ihmisten hyväksi. Raha kiertää muutenkin ja/mutta rahoitusjärjestelmät edesauttavat liiallisen pääomittumisen syntyä. Raha saadaan rahoitusjärjestelmien avulla liikkeelle. Uskon, että ihmiset esimerkiksi rahoitusjärjestelmien avulla keksivät keinoja rahoittaa eläkkeitä myös tulevaisuudessa. Rahoitukseen voidaan kehittää myös uusia keinoja, kuten rahan liikkeelle lasku, rahoituksen lisääminen tietokoneiden ja robotiikan tehokkuuden vuoksi jne. Tietokoneet ja robotiikka vähentävät jonkin verran työllisyyttä ja siitä syntyvää rahaa pitää voida esimerkiksi rahoitusjärjestelmien avulla maksattaa tarvitseville ihmisille, vaikka nämä eivät olisi työllistettynä. Tämä onnistuu, kun rahoitusjärjestelmien suunnittelua edelleen jatketaan. On ihmisryhmiä, jotka tarvitsee ottaa rahoituksen piiriin. Tällainen ihmisryhmä on mm. taiteilijat, jotka eivät välttämättä tuota työllään rahaa, mutta tuottavat kulttuurisesti näkyvää ja rauhaisaa ilmapiiriä, jossa on hyvä tehdä yritystoimintaa ja työllisyyttä.Vastaa kommenttiin

-

Tarja Kaltiomaa 10.11.2020 klo 06.37

Kirjoitin Uusi Suomi Vapaavuoron puolelle myös vakuutuslaitoksia ja rahoituslaitoksia koskevan kirjoituksen ja laitan sen tähän. Kyllä syntyvyyteen saattaa olla vaikutusta myös sillä, että taiteilijoilla ei ole säännöllisiä tuloja. He ovat usein näkyviä kulttuuri- ja yhteiskuntavaikuttajia, jotka omalla asenteellaan ja voinnillaan vaikuttavat laajasti muihin ihmisiin ja näiden elämäntapaan. Taiteilijoilta puuttuu se, mikä on useimmilla muilla ihmisryhmillä: kuukausitulot. On mahdollista, että resuinen ulkoinen olemus joidenkin ihmisten kohdalla johtuu puuttuvista asuinoloista ja puuttuvasta rahoituksesta. Joku viisas on sanonut, että perusturvaa on palkkatyö. Taiteilijoilla useissa tapauksissa tämä puuttuu tai on mahdoton asia järjestää. Sen vuoksi tulot saattavat vaihdella niin, että toisinaan menestyneellä taiteilijalla on runsaasti rahaa (ja siipeilijöitä) ja toisinaan he elävät lähes rahattomina. Tällä väistämättä on vaikutusta ulkoiseen olemukseen: kosmetiikkatuotteet ovat kalliita. Suomessa on onnistuttu luomaan eri tarkoituksiin rahoitusjärjestelmiä. Näitä ovat toimiva verotus, Kela, työeläkejärjestelmät, vakuutuslaitokset jne. Olen lähestynyt vakuutuslaitoksia idealla, jota nimitän nimellä TARAVA = Taitelijoitten Eläkerahoitusvakuutus. Tätä siis ei tietääkseni ole vielä olemassa, mutta idea perustuu noihin edellä mainittuihin muihin rahoitusjärjestelmiin, joiden voidaan sanoa olevan yhteiskuntaa vakauttavia rahoitusjärjestelmiä. Lähetin eräälle työeläkelaitokselle ideasta avoimen kirjeen. Tässä siitä ote: ”Mahdollisesti muodostettava TARAVA- vakuutus voisi toimia jopa alakohtaisena rahoitusvaraltaan, mutta siihen olisi varmaan mahdollista houkutella myös toimialan ulkopuolista rahaa. Siitä syntyisi vakuutuksen tuottopuolta. Rahoituskentässä saattaa olla suuri helpotus institutionalistaa taiteilijoitten rahoitusta. Taiteilijat osallistuisivat kirjautumalla TARAVAn piiriin, jolloin olisivat tulojensa mahdollistaessa maksajia ja kun tulot ovat pieniä ja satunnaisia saisivat eläkkeen tapaan kuukausituloa, jota ei pidä kyseenalaistaa elämän aikana. Tämä olisi TARAVAn vakuutusluonteinen järjestelmä.”. Taiteilijoitten, joihin kirjailijat ja runoilijatkin luetaan, saisivat perustulon vakuutusjärjestelmästä, joka voisi olla sellainen, että kun heillä on tuloa, he ovat maksajien joukossa ja kun ei ole tuloja, he ovat tulonsaajien joukossa. Idea pohjautuu siihen, että koko yhteiskunta yrityksineen, hallintoineen ja työväestöineen hyötyy taiteilijoitten työstä. Maan kulttuuri kukoistaa, kun se kukoistaa taiteilijoitten työn ansiosta. Yhteiskuntaa vakauttavat rahoitusjärjestelmät tulee ulottaa myös taiteilijoitten elämää vakauttamaan. Tarvittaessa voin julkistaa koko idean esittelevän avoimen kirjeen.Vastaa kommenttiin

-

Kari Laaksonen 11.11.2020 klo 11.21

Otsikon kysymykseen ei ole yhtä vastausta. Suomen malli on tasapäistävä mutta perusturvallinen. Kääntöpuolena on kova ja alati nouseva eläkevakuutusmaksu. Yksityishenkilön kannattaa tarkistaa eläkearvionsa ja toimia sen mukaan. Käytännössä jos näköpiirissä ei ole merkittävää varallisuuserää palkan tai perinnön muodossa, itse eläke tulee yhä harvemmalla kattamaan kunnolla tulevia elämiskuluja. Asia on toki subjektivinen mutta oma neuvoni kaikille alle 25v on sijoittaminen tavalla tai toisella. Varmista pitkäjänteisellä tavalla itsellesi lisäturvaa eläkeajalle. Tässä maassa jossa annetaan kaikki mahdollisuudet pärjätä elämässä ja pitkälle vieläpä lähes ilmaiseksi, yksilön tulee ottaa lisävastuuta itsestään. Asiaa voi verrata omaan terveyteen; kiinnostaako se ja mitä olet valmis tekemään sen eteen? Sama logiikka pätee säästämisessä sijoittamalla pitkäjänteisesti. Bonuksena saat aikanaan paremman mahdollisuuden nostaa terveydenhoidon tasoasi eläkeaikanasi ja panostaa lisää omahoitoon jos näille on tarvetta. Yleensä on. Elämä on epävarmaa mutta kerron esimerkin omista valinnoistani niille, joilla on vielä aikaa hypätä junaan. Aloitin vasta 32v, jolloin ostin kiinteäkorkoisen eläkevakuutuksen, se laukeaa 61-65v välillä. Maksan sitä 110€/kk. Pörssisijoittamisen aloitin 34v. Sitä jatkan uutta rahaa sisään laittaen korkoa korolle ajatuksella kunnes eläkevakuutus alkaa. Kun varsinainen eläke alkaa, ajatus on pärjätä sillä ja osingoilla. Asuntosijoittamisen aloitin 35v. Niiden tarkoitus on mahdollistaa pidempiaikaiset hankinnat kuten oman asunnon päivittäminen. Niistä luovun kun niiden tekninen elinkaari vaatii liikaa investointeja. Summa summarum, oman eläkkkeen hahmottaminen voi alkaa nuorena. Itse en ollut nuori ja siksi kannustankin kaikkia nuoria syventymään aiheeseen. Se alkaa eläkearviosta.Vastaa kommenttiin

Lisää aiheesta

Miksi yhä useampi mielenterveyssyistä kuntoutusta hakenut saa kielteisen päätöksen? – Tässä kolme syytä

Työkyvyttömyyseläkettä haetaan eniten mielenterveyden häiriöiden vuoksi. Erityisesti nuorten työkyvyttömyyden pitkittyminen on huolestuttavaa, koska heillä olisi paljon työvuosia jäljellä. Miksi kuitenkin yhä useampi mielenterveyssyistä ammatillista kuntoutusta hakenut saa kielteisen päätöksen?

Mistä puhutaan, kun keskustellaan eläkkeiden uudistamisesta ja leikkaamisesta?

Meiltä on viime aikoina kyselty, mitä hallituksen leikkauspuheet tarkoittavat. Lisäksi moni pohtii omalta kohdaltaan, pieneneekö oma eläke, pääseekö vielä osittaiselle vanhuuseläkkeelle tai tuleeko ensi vuonna indeksikorotusta. Kaikesta voi päätellä, että julkinen keskustelu on herättänyt huolta niin työelämässä yhä olevissa kuin eläkeläisissä.

Miten muokataan työtä konkarille sopivaksi?

Työuraa ei voi ainakaan koko matkalta painella maaliin asti täydellä vauhdilla ja itseään jatkuvasti ylittäen. Tulevaisuudessa on yhä tärkeämpää, että sovitamme ja muokkaamme työtä elämäntilanteeseen sopivaksi. Sekä työssä olevasta että työelämään tulevasta työvoimasta täytyy pitää hyvää huolta. Miten voisimme entistä paremmin huomioida työn vaatimusten lisäksi työntekijöiden perustarpeet, elämäntilanteen ja terveydentilan?