ArPL-avgift för storarbetsgivare

Som storarbetsgivare påverkas dina arbetspensionsavgifter av dina arbetstagares arbetsförmåga, företagets storlek dvs. lönesumma och dina rabatter. Ju färre arbetstagare som får invalidpension, desto lägre är avgiften.

Vilka räknas som storarbetsgivare och vad består ArPL-avgiften av?

År 2024 räknas du som storarbetsgivare om företagets lönesumma 2022 överskred 2 251 500 euro. Om företagets lönesumma 2022 låg under 2 251 500 euro är du en liten arbetsgivare.

För dig som är storarbetsgivare påverkas ArPL-avgiften av antalet arbetstagare som beviljats invalidpension. Det avgör vilken avgiftsklass ditt företag tillhör.

Kundåterbäringen och rabatten på avgiftsförlustdelen minskar din försäkringsavgift. Du kan även få omkostnadsrabatt om din lönesumma överskrider fem miljoner euro.

Som storarbetsgivare tillhör du en avgiftsklass

Som storarbetsgivare tillhör du alltid en viss avgiftsklass. Vilken avgiftsklass det är beror på hur många av din arbetstagare som beviljats invalid- och delinvalidpension.

Avgiftsklassen påverkar din ArPL-försäkringsavgift och mer specifikt dess invalidpensionsdel, det vill säga invalidpensionsavgiften. Företagets storlek avgör i sin tur avgiftsklassens vikt, det vill säga hur mycket den påverkar din ArPL-avgift.

Avgiftsklass

Ju fler invalid- och delinvalidpensioner dina arbetstagare har beviljats, desto högre är företagets avgiftsklass.

Det finns totalt elva avgiftsklasser. Avgiftsklass fyra är grundklassen, där risken för arbetsoförmåga ligger på genomsnittsnivå.

Om ditt företags avgiftsklass är tre eller lägre betalar du en lägre invalidpensionsavgift. Om avgiftsklassen är fem eller högre betalar du en högre invalidpensionsavgift. Avgiftsklass fyra påverkar inte invalidpensionsavgiftens storlek.

Att satsa på dina arbetstagares arbetsförmåga kan ge dig betydande besparingar på ArPL-försäkringsavgifterna.

Ju större ditt företags lönesumma var för två år sedan, desto mer påverkar avgiftsklassen ArPL-avgiftens invalidpensionsdel.

Om lönesumman 2022 var minst 36 024 00 euro fastställs invalidpensionsavgiften helt och hållet utifrån avgiftsklassen. Om lönesumman var mindre än så påverkar avgiftsklassen bara en del av din invalidpensionsavgift, medan resten fastställs enligt grundklassen 4, det vill säga påverkar inte storleken på din invalidpensionsavgift.

I nedanstående tabell ser du hur företagets storlek påverkar invalidpensionsavgiften. Ju större företagets lönesumma är, desto mer påverkar avgiftsklassen din invalidpensionsavgift.

| Lönesumma | 5 milj. € | 15 milj. € | 30 milj. € | 60 milj € | ||||

|---|---|---|---|---|---|---|---|---|

| Avgiftsklass | Avgift 1000 €/år | Avgift, % av lönesumman | Avgift 1000 €/år | Avgift, % av lönesumman | Avgift 1000 €/år | Avgift, % lönesumman | Avgift 1000 €/år | Avgift, % lönesumman |

| 11 | 55 | 1,1 | 324 | 2,2 | 1127 | 3,8 | 2640 | 4,4 |

| 10 | 51 | 1,0 | 279 | 1,9 | 930 | 3,1 | 2160 | 3,6 |

| 9 | 48 | 1,0 | 233 | 1,6 | 733 | 2,4 | 1680 | 2,8 |

| 8 | 46 | 0,9 | 199 | 1,3 | 585 | 2,0 | 1320 | 2,2 |

| 7 | 44 | 0,9 | 177 | 1,2 | 486 | 1,6 | 1080 | 1,8 |

| 6 | 42 | 0,8 | 154 | 1,0 | 388 | 1,3 | 840 | 1,4 |

| 5 | 41 | 0,8 | 136 | 0,9 | 309 | 1,0 | 648 | 1,1 |

| 4 | 40 | 0,8 | 120 | 0,8 | 240 | 0,8 | 480 | 0,8 |

| 3 | 39 | 0,8 | 104 | 0,7 | 171 | 0,6 | 312 | 0,5 |

| 2 | 38 | 0,8 | 91 | 0,6 | 112 | 0,4 | 168 | 0,3 |

| 1 | 42 | 0,8 | 88 | 0,6 | 65 | 0,2 | 54 | 0,1 |

Exempel: Om din lönesumma 2022 var

- 5 miljoner euro, fastställs 8 % av din invalidpensionsavgift 2024 enligt avgiftsklassen och 92 % enligt grundklassen.

- 15 miljoner euro, fastställs 38 % av din invalidpensionsavgift 2024 enligt avgiftsklassen och 62% enligt grundklassen.

- 30 miljoner euro, fastställs 82 % av din invalidpensionsavgift 2024 enligt avgiftsklassen och 18 % enligt grundklassen.

- över 36 024 000 euro, fastställs 100 % av din invalidpensionsavgift 2024 enligt avgiftsklassen.

Så här beräknar vi din avgiftsklass

Vi beräknar din avgiftsklass årligen. Din avgiftsklass påverkas av invalid- och delinvalidpensioner som beviljats dina anställda för två och tre år sedan.

Avgiftsklassen beräknas etappvis enligt följande:

- Först beräknar vi företagets pensionsutgifter för två och tre år sedan beroende på hur många invalid- och delinvalidpensioner som beviljats företagets arbetstagare.

- Utifrån pensionsutgifterna fastställs företagets riskförhållande under åren i fråga. Riskförhållandet beskriver storleken på företagets pensionsutgifter jämfört med genomsnittliga teoretiska pensionsutgifter hos företag av motsvarande storlek.

- Därefter beräknar vi en avgiftsklasskoefficient som utgör ett genomsnitt för riskförhållandet under de aktuella åren. Avgiftsklasskoefficienten avgör vilken avgiftsklass ditt företag tillhör under året.

Avgiftsklassen är företags- och pensionsbolagsspecifik. Därför är avgiftsklassen densamma för alla dina försäkringar hos Ilmarinen. Om ditt företag har försäkringar hos olika pensionsbolag beräknar varje pensionsbolag separat en avgiftsklass för ditt företag.

I denna tabell ser du vilket års avgiftsklass beviljade invalidpensioner påverkar.

Beviljandeåren för invalidpensioner som beaktas vid avgiftsklassberäkningen 2020–2026

| År då invalidpension beviljades | Påverkar avgiftsklassen för år |

|---|---|

| 2018 | 2020 och 2021 |

| 2019 | 2021 och 2022 |

| 2020 | 2022 och 2023 |

| 2021 | 2023 och 2024 |

| 2022 | 2024 och 2025 |

| 2023 | 2025 och 2026 |

| 2024 | 2026 och 2027 |

Pensionsutgift

Vi beräknar företagets pensionsutgifter för två och tre år sedan beroende på hur många invalid- och delinvalidpensioner som beviljats företagets arbetstagare. Pensionsutgiften inriktas alltid på året då pensionen beviljats, det vill säga det år då arbetstagaren fått sitt pensionsbeslut. Insjuknandet, det vill säga pensionsfallet, kan ha skett flera år innan dess.

Pensionsutgiften utgörs av det för årets sista dag beräknade pensionsansvaret för oss att betala ut invalidpension till din arbetstagare fram till den lägsta pensionsåldern eller tills pensionen upphör på grund av andra skäl, till exempel att arbetstagaren blir frisk. Därför påverkas pensionsutgiften för en enskild invalidpension i första hand av den pensionerade arbetstagarens ålder och pensionsbelopp. Dessutom påverkas pensionsutgiften av hur lång tid som gått från pensionsfallet fram till det att invalidpensionen blev beviljad.

När vi beräknar företagets pensionsutgift beaktar vi endas nya permanenta invalid- och delinvalidpensioner. Tillfälliga beslut eller invalidpensioner för viss tid, det vill säga rehabiliteringsstöd och partiella rehabiliteringsstöd, beaktas inte vid beräkning av företagets pensionsutgift.

Pensionsutgiften inkluderar inte heller invalidpensioner som beviljats din arbetstagare i vissa undantagsfall. Till dem hör olyckor på fritiden, olyckor i spårtrafiken, patientskador och under vissa förutsättningar även pensioner till funktionshindrade personer.

Dina arbetstagares arbetslivspensioner påverkar inte pensionsutgiften och därmed inte heller ditt företags avgiftsklass . Inte heller företagets storlek påverkar pensionsutgiften.

Denna tabell visar hur invalidpensioner påverkar företagets pensionsutgift.

Delinvalidpensioner som påverkar pensionsutgiften

| Årende | Påverkar riskförhållandet | Undantagen | Tillägsinformation |

|---|---|---|---|

| Invalidpension | Ja | Om personen avlider samma år som pensionen beviljades (1) eller ifall personen avlider under året då pensionen har beviljats eller pensionen har beviljats år 2021 eller efter, men betalningen av pensionen har inte påbörjats under påföljande år efter pensionen beviljats (2) |

(2) Ifall betalningen av en dylik pension påbörjas senare, tas den tidpunkt då pensionen betalas i betraktande vid beräknande av kommande årens avgiftsklasser |

| Delinvalidpension | Ja | Om personen avlider samma år som pensionen beviljades (1) eller ifall personen avlider under året då pensionen har beviljats eller pensionen har beviljats år 2021 eller efter, men betalningen av pensionen har inte påbörjats under påföljande år efter pensionen beviljats (2) |

|

| Delinvalidpensionen ändras till invalidpension eller tvärtom |

Nej | Om personen avlider samma år som pensionen beviljades | |

| Rehabiliteringsstöd | Nej | ||

| Partiellt rehabiliteringsstöd | Nej | ||

| Pensionen har beviljats på samma grunder som tidigare, dvs. personen återvänder till heltidsarbete efter invalidpensionen men förlorar sin arbetsförmåga av samma orsaker som tidigare | Nej | ||

| Pensionen lämnas vilande, dvs. personen återvänder till heltidsarbete i högst två års tid, varefter rätten till pension upphör | Nej | ||

| Pensionen upphör | Nej |

Hur mycket invalidpensionen påverkar pensionsutgiften beror på arbetstagarens ålder när pensionen börjar, hur stor pensionen är och hur lång tid som gått från pensionsfallet fram till det att invalidpensionen blev beviljad. Tabellen nedan innehåller exempel på pensionsutgiftsbeloppet för arbetstagare i olika åldrar.

| Ålder | Pensionutgift € |

| 30 | 197 000 |

| 40 | 186 000 |

| 50 | 138 000 |

| 60 | 49 000 |

Hur mycket invalidpensionen påverkar pensionsutgiften beror på arbetstagarens ålder när pensionen börjar, hur stor pensionen är och hur lång tid som gått från pensionsfallet fram till det att invalidpensionen blev beviljad. Tabellen nedan innehåller exempel på pensionsutgiftsbeloppet för arbetstagare i olika åldrar.

I exemplet antas pensionsbeloppet per månad vara 1000 €. 2021 används som pensionsfallsår och 2024 används som året då pensionen beviljats.

Pensionsutgiften varierar enligt hur lång tid som gått från pensionsfallet fram till året som invalidpensionen blev beviljad. Årsvariationer förekommer särskilt bland unga arbetstagare.

Vi erbjuder våra kunder tjänster för att hantera risker för arbetsoförmåga på ArbetsförmågeArenan där du kan ta del av forskningsdata, utbildning, stöd och verktyg för vardagen. Läs mer.

Invalidpensionsansvarets fördelning mellan olika arbetsgivare

Det är möjligt att en arbetstagares tidigare arbetsgivare ansvarar för pensionsutgiften tillsammans med dig. Vem som ansvarar för pensionsutgiften och invalidpensionen beror på när pensionsfallet inträffade, det vill säga när din arbetstagare insjuknade och förlorade sin arbetsförmåga.

Om din arbetstagare bara har arbetat för ditt företag och inte har fått några sociala förmåner under de två kalenderåren före insjuknandet ansvarar ditt företag för hela pensionsutgiften och invalidpensionen.

Om din arbetstagare har arbetat för en annan arbetsgivare eller fått sociala förmåner under de två föregående kalenderåren minskar pensionsutgiften som ditt företag ansvarar för. Pensionsutgiften fördelas mellan arbetstagarens arbetsgivare under de två kalenderåren som föregick insjuknandet i proportion till den utbetalda lönen.

Om din arbetstagare inte har arbetat för ditt företag under de två åren som föregick pensionsfallet ansvarar inte ditt företag för pensionsutgiften eller invalidpensionen, även om arbetstagaren är anställd hos ditt företag när invalidpensionen beviljas.

Riskförhållande

Företagets riskförhållande är förhållandet mellan företagets faktiska pensionsutgift och en genomsnittlig teoretisk invalidpensionsutgift för företag av motsvarande storlek.

Vid beräkning av företagets avgiftsklass beräknar vi alltid riskförhållandet utifrån företagets pensionsutgift för två och tre år sedan. Avgiftsklassen för 2024 har beräknats utifrån riskförhållandena för 2022 och 2021.

Avgiftsklasskoefficient och avgiftsklass

Det genomsnittliga riskförhållandet för de två på varandra följande åren kallas för avgiftsklasskoefficient. Den avgör vilken avgiftsklass ditt företag tillhör under året.

Om ditt företags koefficient ligger mellan 0,80 och 1,19 tillhör företaget avgiftsklass 4. Om koefficienten är 1,20 eller högre är avgiftsklassen 5 eller högre och om den är under 0,80 är avgiftsklassen 3, 2 eller 1.

Din avgiftsklasskoefficient för 2024 och därmed din avgiftsklass bygger det genomsnittliga riskförhållandet för 2022 och 2021.

Nedanstående tabell visar hur avgiftsklasskoefficienten avgör din avgiftsklass för 2024.

| Avgiftsklass | Avgiftsklasskoefficient, dvs. det genomsnittliga r iskförhållandet under två år |

|---|---|

| 11 | minst 5 |

| 10 | 4,00 - 4,99 |

| 9 | 3,00 - 3,99 |

| 8 | 2,50 - 2,99 |

| 7 | 2,00 - 2,49 |

| 6 | 1,50 - 1,99 |

| 5 | 1,20 - 1,49 |

| Grundklass 4 | 0,80 - 1,19 |

| 3 | 0,50 - 0,79 |

| 2 | 0,20 - 0,49 |

| 1 | mindre än 0,2 |

Avgiftsklassen vid olika förändringar

Din avgiftsklass kan förändras om företagets lönesumma förändras, om du byter pensionsbolag eller om ditt företag är delaktigt i ett företagsförvärv.

Om du helt eller delvis överför ditt företags ArPL-försäkringar till ett annat pensionsbolag kommer avgiftsklassen och uppgifterna som påverkar den att överföras med försäkringen.

Om du överför din försäkring till Ilmarinen kontrollerar vi först om ditt företag har andra försäkringar hos oss och i så fall hur deras uppgifter påverkar beräkningen av avgiftsklassen och beaktar dem i beräkningen. Därefter fastställer vi en avgiftsklass för ditt företag. Denna nya avgiftsklass träder i kraft från ingången av följande kalenderår eller från dess att försäkringen överförs, om du byter pensionsbolag vid årsskiftet.

Om ditt företag inte har andra försäkringar hos oss fastställer vi din avgiftsklass utifrån de avgiftsklassuppgifter som vi fått från ditt föregående pensionsbolag.

Om du överför ditt företags försäkringar till Ilmarinen mitt under ett år är avgiftsklassen densamma som hos ditt föregående pensionsbolag fram till ingången av nästa kalenderår.

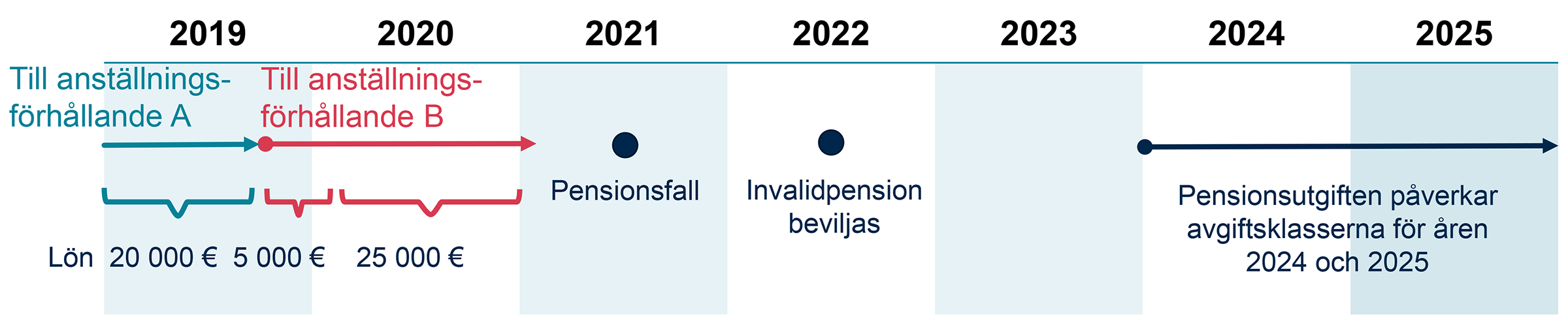

Exempelkalkyl över invalidpensionsansvarets fördelning

Pension 1000 €/kk

Pensionsutgift 100 000 €

- Pensionsutgift för A: 20 000/50 000 x 100 000 € = 40 000 €

- Pensionsutgift för B: 30 000/50 000 x 100 000 € = 60 000 €

Pensionsutgiften påverkar avgiftsklasserna för åren 2024 och 2025.

Rabatter

Som storarbetsgivare får du olika rabatter på din försäkringsavgift. Förutom kundåterbäringen får du rabatt på avgiftens avgiftsförlustdel.

Läs mer om kundåterbäringar på sidan om ArPL-avgiften och hur den bestäms >

Avgiftsförlustdelen är en av ArPL-avgiftens delar . Denna avgiftsförlustdel är mindre för stora arbetsgivare än för små, eftersom risken för insolvens är mindre bland stora arbetsgivare. Denna rabatt kallas för avgiftsförlustrabatten och ges till dig som är storarbetsgivare och avtalsarbetsgivare.

Beräkningsprinciperna för företagets avgiftsförlustdel och rabatten är gemensamma för alla arbetspensionsbolag. Social- och hälsovårdsministeriet fastställer gränsen för vilken lönesumma som ger rätt till rabatten och rabattens storlek årligen.

Läs mer om hur ArPL-försäkringsavgiften fastställs >

Avgiftsförlustrabatten är en viss procentandel av ditt företags ArPL-löner. Rabatten beaktas automatiskt i ditt företags försäkringsavgifter som beräknas utifrån dina löneanmälningar till inkomstregistret.

Ju större ditt företag är, desto större är avgiftsförlustrabatten. Som storarbetsgivare fastställs storleken utifrån lönesumman för två år sedan, det vill säga företagets storlek 2024 bygger på lönesumman för 2022.

Den slutgiltiga avgiftsförlustrabatten beror därmed på din rabattprocent och på företagets storlek. I nedanstående tabell ser du din rabattprocent år 2024.

Avgiftsförlustrabatt för 2024 utifrån lönesumman

| Företagets lönesumma år 2022 | Din avgiftsförlustrabatt, % av lönesumman |

|---|---|

| 2 251 500 – 36 024 000 | 0,145 |

| Över 36 024 000 | 0,166 |

-

Hur bestäms ArPL-avgiften?

Storleken på din arbetspensionsavgift beror på din storlek som arbetsgivare och på dina kundåterbäringar.

Läs mer om hur ArPL-avgiften bestäms

Är något oklart?

Om du vill ha mer information om ArPL-försäkringsavgifter för storarbetsgivare eller har andra frågor kring ArPL-försäkringar, kontakta din kontaktperson eller vår kundservice för storkunder. Du når vår kundservice för storkunder per telefon på numret 010 284 3721 (msa) eller via e-post suurasiakasvakuutukset@ilmarinen.fi.