Eläkkeet haltuun: Tietopaketti nuorille Suomen eläkejärjestelmästä

Eläkekeskusteluun voi olla hankala osallistua, jos Suomen eläkejärjestelmän perusteet eivät ole hallussa. Siksi olemme tiivistäneet tähän blogiin faktat, jotka jokaisen nuoren olisi mielestämme hyvä tietää. Kun ymmärtää, miten eläkejärjestelmä toimii, siihen on myös helpompi luottaa.

Ennen kesätöidemme alkua Ilmarisessa meillä oli hyvin hatara käsitys siitä, mikä on palkkakuitilla näkyvä TyEL-maksu, mihin sitä tarvitaan ja kuka siitä oikeastaan hyötyy. Tiesimme ainoastaan, että palkasta maksetaan pakollisia maksuja, ja kun eläkeikä koittaa, työnteon voi lopettaa ja toimeentulosta huolehtii tilille kuukausittain tipahteleva eläke. Eipä tullut mieleenkään, että työeläkejärjestelmä tarjoaa turvaa jo aiemmissa elämänvaiheissa.

Yksi vakuutus loppuelämään – työeläkejärjestelmä tiivistettynä

Saatat maksaa laajasta kotivakuutusturvasta, jolla varmistat esimerkiksi, ettei kalliin läppärisi rikkoutuminen johtaisi taloudelliseen ahdinkoon. Työeläkevakuutusta kannattaa tarkastella samankaltaisesta näkökulmasta – järjestelmä takaa taloudellista turvaa monenlaisissa elämäntilanteissa, myös silloin, kun tapahtuu jotain odottamatonta. Kyseessä onkin kirjaimellisesti vakuutus, jonka kohteena on loppuelämäsi palkkatuloihin perustuva toimeentulo.

Eläketurvan takaamiseksi työnantajasi maksaa työeläkevakuutusyhtiölle työeläkevakuutusmaksun (TyEL-maksu) aina palkanmaksun yhteydessä. Työntekijän osuus TyEL-maksusta on hieman alle kolmasosa, ja suurin osa maksutaakasta on siis työnantajan harteilla. TyEL-maksujen vastineeksi ansiot kartuttavat henkilökohtaista työeläkettäsi. Kertymävauhti on 1,5 prosenttia vuosittaisista ansiotuloista: esimerkiksi jos kuukausipalkkasi on 3000 € (ja siten vuositulot 36 000 €), sinulle kertyy vuoden aikana työeläkettä 1,5 % * 36 000 €/v = 540 €/v, eli 45 €/kk. Onkin hyvä huomata, että kaikesta palkkatyöstä kertyy eläkettä, myös lyhyistä ja osa-aikaisista töistä.

Eläkettä kertyy myös opinnoista

Oletko opiskelija? Työeläkettä kertyy 18 ikävuodesta alkaen myös korkeakoulututkinnon tai ammatillisen perustutkinnon suorittamisesta noin 900 euron kuukausipalkkaa vastaavalla vauhdilla.

Vanhuuseläkkeelle voit jäädä, kun alin vanhuuseläkeikä koittaa. Valinnanvaraakin löytyy: Halutessaan eläkkeelle jäämistä voi lykätä, jolloin lopullisen, kuukausittain maksettavan eläkkeen määrää korotetaan lykkäyksen pituuden mukaan (lykkäyskorotus). Vaihtoehtona on myös ottaa osa eläkkeestä maksuun jo ennen alinta vanhuuseläkeikää (osittainen varhennettu vanhuuseläke), mikä pienentää lopullisen eläkkeen määrää varhennuksen pituuden mukaan.

Vanhuuseläkkeen lisäksi työeläkejärjestelmän tärkeitä osia ovat mm. työkyvyttömyysetuudet sekä perhe-eläke. Työkyvyttömyysetuudet turvaavat toimeentulon pitkäaikaisen työkyvyttömyyden sattuessa ja tukevat ammatillista kuntoutusta. Perhe-eläke taas tarjoaa taloudellista tukea puolison tai vanhemman kuoleman jälkeen. Työeläkejärjestelmän etuuksiin kannattaa ehdottomasti tutustua, viimeistään ennen kuin harkitset muita vakuutusostoksia!

Eläkevarat ovat turvassa – ja kasvavat!

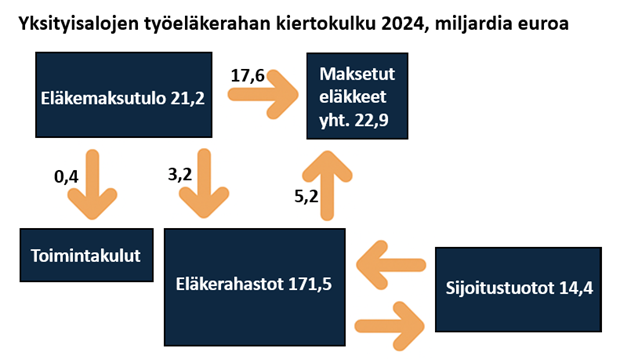

Suurin osa vuosittain kerättävistä työeläkemaksuista käytetään suoraan samana vuonna maksettaviin eläkkeisiin. Suomalainen työeläkejärjestelmä on kuitenkin osittain rahastoiva, eli osa maksuista rahastoidaan ja sijoitetaan tulevien vuosien eläkkeitä varten. Näin huolehditaan, että eläkkeet pystytään maksamaan silloinkin, kun eläkeläisten määrä on suuri suhteessa työssäkäyviin. Esimerkiksi vuonna 2024 rahastoinnin ansiosta yksityisten alojen eläkevarat kasvoivat 12,4 miljardilla eurolla.

Lähde: Työeläkevakuuttajat TELA ry (tela.fi)

Vakavaraisuussääntely valvoo, että työeläkeyhtiöt eivät ota liian suuria sijoitusriskejä. Jokainen yhtiö on itsenäisesti vastuussa rahastoiduista varoistaan ja huolehtii, että varat ylittävät vastuun tulevien eläkkeiden maksamisesta. Sijoitustoiminnan riskit katetaan riittävällä vakavaraisuudella. Tällä hetkellä työeläkeyhtiöiden vakavaraisuusasemat ovat turvallisesti lain vaatiman rajan yläpuolella. Konkurssitilanteessa yhtiön vastuut siirtyvät muille työeläkeyhtiöille, mikä turvaa eläkkeiden jatkuvan maksun.

Useissa muissa EU-maissa sosiaaliturvaeläkkeet rahoitetaan pelkästään vuosittaisilla maksuilla, mikä tekee niistä haavoittuvaisempia talouskriiseille. Kansainvälisessä eläkevertailussa (mercer.com) Suomen eläkejärjestelmä on 12 kertaa arvioitu maailman parhaaksi hallinnon luotettavuudessa, joka mittaa paitsi eläkejärjestelmän yleistä sääntelyä ja läpinäkyvyyttä, myös eläkevarojen turvaamista. Jos jossain, niin Suomessa voit luottaa siihen, että oma eläkepotti on turvassa!

Venla Kjäll, Timo Norrkniivilä, Enni Koski ja Timi Turpeinen

Kirjoittajat olivat kesätöissä Ilmarisessa kesällä 2025.

Lue lisää

- Miksi Z-sukupolven kannattaisi kiinnostua tulevista eläkkeistä?

- Tieto lisää uskoa, ei tuskaa, kun puhumme eläkkeistä

- Mikä ihmeen työeläke?

Tutustu myös

Lisää aiheesta

Eläkeläiset ovat moninainen voimavara

Julkaisimme juuri Ilmarisessa tuoreen tutkimuksen eläkeläisten kokemuksista. Yksi tulos pysäyttää erityisesti. Eläkeläiset kokevat vahvasti, että iäkkäämpien kokemusta ja näkemystä on tärkeä kuulla. SIlti lähes kolme neljästä kokee, että yhteiskunta näkee eläkeläiset ennemmin taakkana kuin voimavarana.

Tuloksellinen työkykyjohtaminen vaatii johtamisjärjestelmän

Yritysten henkilöstöhallinnon ammattilaiset törmäävät työkykyjohtamisessa usein kahteen todellisuuteen yhtä aikaa. Ensimmäinen on työhyvinvoinnin ja työkyvyn keinojen runsaus: malleja, viitekehyksiä, koulutuksia, oppaita, työterveysyhteistyötä ja kyselyjä. Toinen maailma on taloudellisen tuloksellisuuden osoittamisen vaikeus muuttuvassa yrityksessä ja markkinassa.

Kun talous on tiukilla, katse kääntyy eläkkeisiin

Kuumana käyvä eläkekeskustelu on seurausta julkisen talouden heikosta tilanteesta, ei niinkään tarpeesta uudistaa eläkejärjestelmää.