Suomesta ulkomaille lähtevän työntekijän vakuuttaminen

Oletko lähettämässä työntekijän ulkomaankomennukselle? Lähteekö työntekijäsi etätöihin ulkomaille? Sinun työnantajana tulee järjestää työntekijäsi eläketurva myös silloin, kun työntekijäsi on töissä ulkomailla.

Kun työntekijäsi lähtee töihin ulkomaille

Kun työntekijäsi lähtee ulkomaille töihin, sinun työnantajana tulee huolehtia työntekijäsi eläke- ja sosiaaliturvasta. Jos ulkomaan etätyö tai työkomennus kestää yli 6 kuukautta, työnantajan täytyy kohdemaasta riippumatta määritellä työntekijälle vakuutuspalkka ennen ulkomaantyön alkua. Vakuutuspalkka on useiden Suomen sosiaaliturvaetuuksien perusteena ulkomaantyön ajan. Vakuutuspalkka ilmoitetaan tulorekisteriin omalla tulolajilla 352.

Vakuutuspalkka merkitään ulkomaan etätyöstä ja/tai työkomennuksesta tehtyyn sopimukseen. Sitä ei voi sopia vapaasti, vaan sen pitää perustua työntekijän eläkelakiin.

Ulkomailla työskentely voi vaikuttaa siihen, minkä maan sosiaaliturvaan henkilö kuuluu. Tämä tarkoittaa, mihin maahan lakisääteiset sosiaalivakuutusmaksut kuten eläkevakuutusmaksut maksetaan. EU/ETA-maissa, Sveitsissä tai sosiaaliturvasopimusmaissa työskentelevä voi hakea Eläketurvakeskukselta todistusta Suomen sosiaaliturvaan kuulumisesta.

Tutustu tarkemmin, millä edellytyksillä Suomen sosiaaliturva voi säilyä ulkomailla työskentelyn ajan. EU:n sosiaaliturva-asetus sekä Suomen solmimat kahdenväliset sosiaaliturvasopimukset määrittävät minkä maan sosiaaliturvaan ulkomailla työskentelevä kuuluu.

Tarkista ensin, tuleeko työntekijäsi työskentelemään EU-maassa, ETA-maassa, sosiaaliturvasopimusmaassa vai sopimuksettomassa maassa, ja lue ohjeet eri tilanteisiin. Tämän jälkeen tutustu tällä sivulla vakuutuspalkkaan, joka on tärkeä osa ulkomaantyön vakuuttamista.

EU-maat: Alankomaat, Belgia, Bulgaria, Espanja, Irlanti, Iso-Britannia*, Italia, Itävalta, Kreikka, Kroatia, Kypros, Latvia, Liettua, Luxemburg, Malta, Portugali, Puola, Ranska, Romania, Ruotsi, Saksa, Slovakia, Slovenia, Suomi, Tanska, Tšekki, Unkari ja Viro.

*Iso-Britanniaan lähtevien henkilöiden kohdalla jatketaan nykysäännöillä ikään kuin Iso-Britannia olisi vielä EU:n jäsen.

ETA-maat: Norja, Islanti ja Liechtenstein.

Sosiaaliturvasopimusmaat: Australia, Chile, Kanada, Kiina, Korea, Quebecin provinssi, USA, Israel, Intia ja Japani.

Ulkomaantyön vakuuttaminen eri maissa

-

Työntekijäsi työskennellessä EU- tai ETA-maassa tai Sveitsissä, vakuutat hänet yleensä työskentelymaassa. Tässä osiossa kerromme kahdesta eri tilanteesta:

- Kun työntekijäsi lähtee töihin ulkomaille tilapäisesti (niin sanottu lähetetty työntekijä)

- Kun työntekijäsi työskentelee useassa maassa

1. Kun työntekijäsi lähtee töihin ulkomaille tilapäisesti

Työntekijän lähettäminen ulkomaille tuo uusia selvitettäviä asioita. Kun lähetät työntekijäsi ulkomaille tilapäisesti, hän on yleensä niin sanottu lähetetty työntekijä. Työntekijäsi täyttää lähetettävän työntekijän tunnusmerkit, kun hän lähtee töihin EU- tai ETA-maahan tai Sveitsiin, ja jos alla olevat ehdot täyttyvät:

- hänen ulkomaankomennuksensa kestää korkeintaan 24 kuukautta, poikkeusluvalla jopa 5 vuotta.

- hän on ollut ennen ulkomailla työskentelynsä aloittamista vähintään kuukauden Suomen sosiaaliturvan piirissä työskentelyn tai asumisen perusteella. Voit myös palkata työntekijän suoraan ulkomaankomennusta varten, jolloin hänen ei tarvitse olla palveluksessasi ennen lähettämistä.

- hänen työsuhteensa yritykseesi eli suomalaiseen työnantajaan säilyy ulkomaankomennuksen ajan.

Toimi näin:

1. Hae ulkomaille töihin lähtevälle työntekijällesi sosiaaliturvatodistus eli A1-todistus Eläketurvakeskukselta. Näin hän kuuluu Suomen sosiaaliturvan piiriin myös ulkomaan työskentelyn ajalta. Hae se myös silloin, kun hän lähtee työmatkalle ulkomaille, vaikka vain muutamaksi päiväksi. Hae A1-todistus (etk.fi).

2. Kun olet hakenut A1-todistusta, myönteisessä tapauksessa Eläketurvakeskus lähettää A1-todistuksen sinulle ja työntekijällesi. Eläketurvakeskus toimittaa tiedon todistuksesta työntekijän eläkevakuutusyhtiölle sekä Kelaan. Todistuksen perusteella työntekijäsi voi hakea Kelasta erikseen eurooppalaisen sairaanhoitokortin. Lue lisää eurooppalaisesta sairaanhoitokortista (kela.fi).

3. Tee työntekijäsi kanssa ulkomaankomennussopimus. Kirjatkaa siihen myös vakuutuspalkka eli ansio, jonka mukaan työntekijällesi karttuu työeläkettä ulkomaankomennuksen aikana. Vakuutuspalkasta voit lukea lisää tällä sivulla. Ilmoita vakuutuspalkka Tulorekisteriin tulolajilla 352.

Lue lisää kansainvälisistä tilanteista tulorekisterissä (vero.fi).2. Kun työntekijäsi on töissä useassa EU- tai ETA-maassa tai Sveitsissä

Kansainvälisten sosiaaliturvasopimusten turvin työntekijäsi kuuluu aina vain yhden maan sosiaaliturvaan kerrallaan, vaikka hän tekisi töitä useassa EU- tai ETA-maassa tai Sveitsissä. Jos hän työskentelee useassa EU- tai ETA-maassa tai Sveitsissä, tulee hänen anoa A1-todistusta Eläketurvakeskukselta. A1-todistus kertoo minkä maan sosiaaliturvan piiriin työntekijä kuuluu.

Asuinmaa ratkaisee sovellettavan lainsäädännön. A1-todistus täytyy olla, jotta työntekijä kuuluu Suomen sosiaaliturvan piiriin myös ulkomaan työskentelyn ajalta.

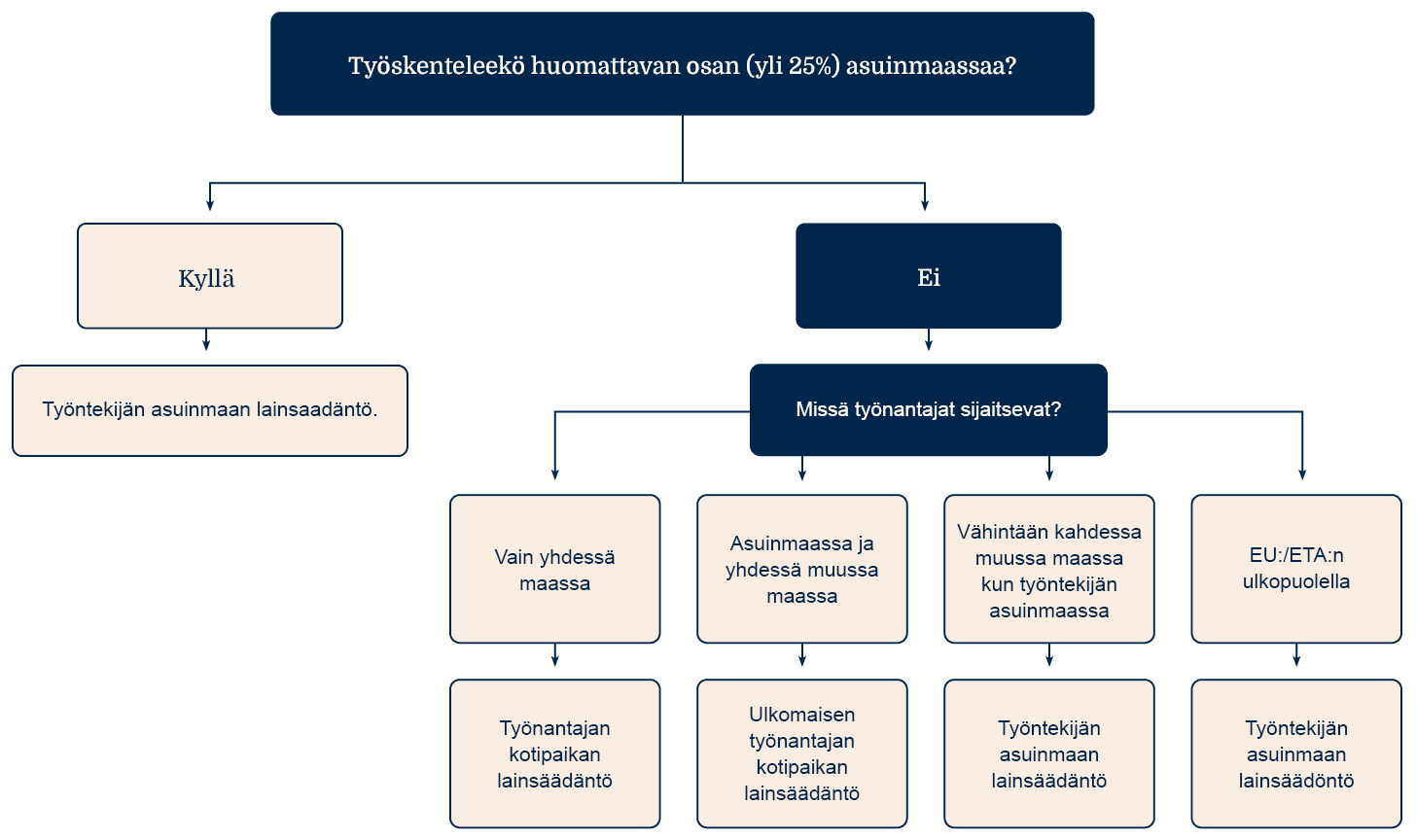

Eläke- ja sosiaaliturvan järjestäminen voi tapahtua eri tavoin

1. Järjestä eläketurva työntekijän asuinmaan mukaan, jos työntekijäsi työskentelee huomattavan osan asuinmaassaan. Huomattava osa tarkoittaa, että hän tekee asuinmaassaan yli 25 prosenttia työstään. Huomattavan osan määrittelyyn vaikuttavat myös työntekijäsi työaika tai palkka tai nämä molemmat.

2. Järjestä työntekijäsi eläketurva yrityksesi kotipaikan maan mukaan, jos vähintään yksi seuraavista täyttyy:

- työntekijäsi ei tee huomattavaa osaa työstä asuinmaassaan ja jos hänellä on vain yksi työnantaja

- jos kaikkien työnantajien kotipaikat ovat samassa maassa.

3. Jos työnantajia on useita ja työnantajien kotipaikat ovat työntekijäsi asuinmaassa ja yhdessä muussa maassa, järjestä sosiaaliturva siitä maasta, jossa ulkomaisen työnantajan kotipaikka on.

4. Jos työntekijäsi työskentelee asuinmaansa lisäksi useissa maissa eri työnantajille, hänet vakuutetaan asuinmaassaan.

Alla oleva kuvio auttaa sinua selvittämään, minkä maan lakien mukaan sinun tulee järjestää työntekijäsi eläketurva.

-

Suomi on solminut kahdenvälisen sosiaaliturvasopimuksen monen EU:n ulkopuolisen maan kanssa. Jos palkkaat työntekijän maassa, jonka kanssa Suomella on sosiaaliturvasopimus, vakuutat hänet pääsääntöisesti työskentelymaan lakien mukaan.

Sopimusten sisältö ja sosiaaliturvatodistusten sisältö vaihtelee. Työntekijäsi saamat etuudet eivät välttämättä ole yhtä laajoja kuin EU- tai ETA-maassa tai Sveitsissä.

Lue lisää Kelan sivuilta, mitä eri etuuksia sosiaaliturvasopimukset koskevat (kela.fi)

Kun lähetät työntekijäsi sosiaaliturvasopimusmaahan, työntekijäsi on lähetetty työntekijä, jos seuraavat ehdot täyttyvät:

- työntekijän työskentely ulkomailla on tilapäistä

- työntekijäsi kuuluu Suomen sosiaaliturvaan lähettämishetkellä

- harjoitat työnantajana toimintaasi tavallisesti Suomessa

- työntekijäsi tekee työtä sinun tai sinuun sidoksissa olevan työnantajan lukuun.

Jos työntekijäsi on lähetetty työntekijä, hae hänelle sosiaaliturvatodistus Eläketurvakeskuksesta. Todistus osoittaa, minkä maan sosiaaliturvaan työntekijäsi kuuluu ja miten pitkäksi aikaa. Hae sosiaaliturvatodistus

Eläketurvakeskuksen sähköisestä palvelusta (etk.fi). -

Kun työntekijäsi työskentelee sopimuksettomassa maassa, huomio alla olevat asiat.

1. Selvitä TyEL-vakuutuksen tarve

Kun lähetät suomalaisena työnantajana työntekijäsi ulkomaankomennukselle maahan, jonka kanssa Suomella ei ole sosiaaliturvasopimusta, työntekijäsi säilyy Suomen eläketurvassa niin kauan kuin hän tekee työtä sinulle eli hänet lähettäneelle työnantajalle. Huolehdit hänen eläketurvastaan, kun otat hänelle työntekijän eläkevakuutuksen eli TyEL-vakuutuksen. Ota vakuutus työntekijäsi kansalaisuudesta huolimatta.

Lue lisää TyEL-vakuutuksesta.Vakuuta työntekijäsi TyEL:n mukaan, jos seuraavat ehdot täyttyvät

- olet työnantajana suomalainen

- olet lähettänyt työntekijäsi Suomesta

- työntekijäsi kuuluu ulkomaankomennuksen alkaessa Suomen sosiaaliturvaan asumisen tai työskentelyn perusteella.

2. Hanki todistus työntekijän kuulumisesta Suomen työeläkejärjestelmään ja sosiaaliturvaan

Jos lähetät työntekijäsi sopimuksettomaan maahan, on mahdollista, että sinun tulee vakuuttaa hänet myös työskentelymaan lainsäädännön perusteella.

Pyydä Kelasta lausunto Suomen sosiaaliturvaan kuulumisesta. Tulosta myös TyEL-todistus Ilmarisen verkkopalvelusta osoittaaksesi kohdemaan viranomaisille, että sinulla on voimassaoleva TyEL-vakuutus. Todistuksella voit välttää mahdolliset kaksinkertaiset eläkevakuutusmaksut, jotka sinulle voi koitua, jos sinun täytyy järjestää työntekijäsi eläketurva kahdesta maasta.

3. Ilmoita työkomennuksesta Kelaan

Jos lähetät työntekijäsi sopimuksettomaan maahan, sinun tulee ilmoittaa ulkomaan työkomennuksen alkamisesta, muutoksista ja päättymisestä Kelaan. Työkomennukselle lähtevän työntekijän tulee myös itse tehdä vastaava ilmoitus omalta ja mahdollisten perheenjäsentensä osalta, jotta he pysyvät Suomen sosiaaliturvassa ulkomaankomennuksen ajan. Kela ratkaisee, onko työntekijällä oikeus Kelan etuuksiin ja Suomen sosiaaliturvaan työkomennuksen aikana.

Lue työnantajalle tarkoitettua lisätietoa kansainvälisestä työstä Kelan sivuilta (kela.fi).

Esimerkki: työntekijä lähtee ulkomaankomennukselle Singaporeen

Lähetät perheellisen työntekijäsi ulkomaankomennukselle Singaporeen kolmeksi vuodeksi. Sinun ja työntekijäsi tulee asioida Kelan kanssa Suomen sosiaaliturvaan kuulumiseen liittyen. Työnantajana sinun tulee selvittää työskentelymaan lakien mukaiset sosiaalivakuutusmaksut. Jos työntekijäsi on TyEL-vakuutettu Ilmarisessa, voit ladata kohdemaan viranomaisille TyEL-todistuksen työnantajan verkkopalvelusta. Todistus voi vapauttaa sinut työskentelymaan eläkevakuutusmaksuista ehtojen täyttyessä.

Sovi työntekijäsi kanssa vakuutuspalkasta ja kirjatkaa se ulkomaankomennussopimukseen. Voit lukea lisää vakuutuspalkasta tältä sivulta. Ilmoita vakuutuspalkka Tulorekisteriin.

Vakuutuspalkka määrittää TyEL-maksun määrän

Ulkomaan työkomennuksen aikana työnantajan ja työntekijän työeläkemaksut peritään vakuutuspalkan perusteella. Vakuutuspalkan mukaan työntekijälle karttuu työeläkettä. Myös esimerkiksi vanhempain- ja sairauspäivärahat määräytyvät vakuutuspalkan mukaan.

Vakuutuspalkkasäännös koskee ulkomailla tehtävää työtä, joka vakuutetaan työntekijän eläkelain (TyEL) mukaan Suomessa.

Vakuutuspalkkaa ei tarvitse määritellä alle kuusi kuukautta kestäville ulkomaankomennuksille, jos:

- työntekijäsi tekee ulkomailla vastaavaa työtä kuin Suomessa lähtöhetkellä

- työntekijäsi palkka maksetaan edelleen Suomesta

- työntekijäsi ulkomaankomennuksen ajaksi ei ole sovittu erillistä palkkaa.

Sovi vakuutuspalkasta työntekijäsi kanssa samalla, kun teette ulkomaankomennussopimuksen. Ulkomaantyön komennuksen aikana maksat TyEL-maksun vakuutuspalkan perusteella, ja työntekijällesi kertyy eläkettä sen perusteella. Ilmoita vakuutuspalkka Tulorekisteriin omalla tulolajilla 352.

Kun sovitte vakuutuspalkasta, huomioikaa seuraavat asiat

- Luontoisedut, jotka työntekijäsi saisi Suomessa vastaavasta työstä

- Bonukset alusta alkaen, jos ne olivat käytössä vastaavassa työssä Suomessa

- Työajan pituus – onko työntekijän työaika ulkomailla pidempi kuin normaali työaika Suomessa

- Ulkomaantyön erityisvaatimukset – vaatiiko ulkomaantyö erityisiä tietoja tai taitoja

Vakuutuspalkka tarkoittaa bruttopalkkaa, jonka työntekijäsi saisi vastaavasta työstä Suomessa. Vakuutuspalkka voi olla pienempi, suurempi tai sama kuin tosiasiallisesti maksettava palkka.

Lue lisää vakuutuspalkasta (telp.fi)

Lue lisää TyEL-maksusta

Lue lisää palkkojen ilmoittamisesta tulorekisteriin

Alta voit lukea esimerkin vakuutuspalkan laskennasta.

-

Työntekijän palkka ulkomailla on 7100 €/kk.

Lähtöhetken palkka Suomessa oli 5200 €/kk, sisältäen luontoisedut, lomarahat ja arvioidut bonukset.

Mietitään, mitä erikoisvaatimuksia ulkomaantyössä on verrattuna kotimaan vastaavaan työhön. Työntekijällä tulee olemaan laajempi vastuu tehtävässä ulkomailla.

Vakuutuspalkaksi määritellään 5800 €/kk. Työnantaja ja työntekijä kirjaavat vakuutuspalkan ulkomaankomennussopimukseen.

Vapaaehtoinen TyEL-vakuutus ulkomaantyöhön

Jos työntekijäsi eläketurva siirtyy työskentelymaahan, se saattaa heikentyä. Suomalaisena työnantajana voit täydentää eläketurvaa vapaaehtoisella TyEL-vakuutuksella. Vapaaehtoisen TyEL-vakuutuksen ottaminen edellyttää, että työntekijäsi kuuluu työsuhteensa alkaessa Suomen sosiaaliturvan piiriin.

Voit ottaa vapaaehtoisen TyEL-vakuutuksen seuraavissa tilanteissa:

- Lähetät työntekijäsi suomalaisen yrityksen ulkomaisen konserni- tai osakkuusyrityksen palvelukseen, vaikka työsuhde suomalaiseen työnantajaan ei säily.

- Lähettämäsi työntekijä siirtyy ulkomailla saman yrityksen konserni- tai osakkuusyritykseen (ns. lokalisointi) tai toisen suomalaisen yrityksen tai sen konserni- tai osakkuusyrityksen palvelukseen.

- Palkkaat työntekijäsi suoraan ulkomailta suomalaisen yrityksen tai sen konserni- tai osakkuusyrityksen palvelukseen (ns. paikalta palkattu).

- Työntekijän yhteyden Suomen sosiaaliturvaan tulee jatkua katkeamatta ennen vapaaehtoisen TyEL-vakuutuksen ottamista.

Voit ottaa vapaaehtoisen TyEL-vakuutuksen myös takautuvasti korkeintaan 6 kuukautta taaksepäin.

Vapaaehtoisen TyEL-vakuutuksen maksu perustuu vakuutuspalkkaan, jonka mukaan myös työntekijällesi kertyy eläkettä. Vapaaehtoisen TyEL-vakuutuksen maksu muodostuu samalla tavalla kuin pakollisen TyEL-vakuutuksen. Pidätä tavalliseen tapaan työntekijäsi maksuosuus tämän palkasta ja tilitä koko maksu meille. Ilmoita vakuutuspalkka tulorekisteriin.

Jos haluat ottaa vapaaehtoisen TyEL-vakuutuksen ulkomailla työskentelevälle työntekijällesi, voit soittaa Ilmarisen myyntipalveluun numeroon 010 195 000 (mpm/pvm).

-

Töihin Suomeen -webinaarisarja – Tarjoa hyvä alku ulkomailta muuttavalle työntekijällesi

Osa 2 - Ulkomaalaisen työntekijän sosiaaliturva, verotus ja pankkiasiat. Lakisääteiset vakuutukset ja eläke

Kuuntele nauhoite tästä

-

Kun työntekijä lähtee etätöihin ulkomaille

Työnantajana sinulla on useita asioita huomioitavana, jos työntekijäsi lähtee etätöihin ulkomaille lyhyeksikin aikaa.

Lue lisää työntekijän etätyöstä ulkomailla

-

Tutkimus: Lisääntyvä ulkomaantyö haastaa työnantajia

Lisääntyvä ulkomaantyö pistää työnantajat pohtimaan muun muassa minkä maan sosiaaliturvan piiriin työntekijä kuuluu. Huolta aiheuttaa osaavien työntekijöiden saatavuus ja riittävyys Suomessa, mikä kannustaa rekrytointeihin ulkomailta. Toisaalta maailmanpoliittinen tilanne hidastaa päätöksentekoa.

Lue lisää

-

Oletko palkkaamassa työntekijän ulkomailta Suomeen?

Huolehdi myös ulkomailta Suomeen tulevan työntekijän vakuuttamisesta.

Lue lisää ulkomailta Suomeen saapuvan työntekijän vakuuttamisesta -

Eläkkeen kertyminen ulkomailta

Ulkomailla eläkettä kertyy työskentelystä ja mahdollisesti myös pelkästä asumisesta.

Lue eläkkeen kertymisestä ulkomaantyöstä -

Eläkkeen hakeminen ulkomaantyöstä

Jos on asunut ja työskennellyt ulkomailla, eläkettä täytyy muistaa hakea.

Lue ohjeet ulkomaantyöstä kertyneen eläkkeen hakemiseen -

Jäikö jokin asia mietityttämään?

Mikäli sinulla on kysyttävää ulkomaantyön vakuuttamisesta, ota yhteyttä lähettämällä suojattu viesti työnantajan verkkopalvelun kautta.

Ota yhteyttä työnantajan verkkopalvelussamme